Ao longo dos meus anos acompanhando o mercado financeiro, observei crescer entre famílias de alta renda a preocupação em blindar patrimônio e proteger quem amam. Não é coincidência: mudanças econômicas, avanços jurídicos e o próprio aumento na arrecadação dos seguros no Brasil mostram que as pessoas estão mais atentas à exposição de riscos e aos diferentes caminhos para lidar com o inesperado. De um lado, estruturas jurídicas como holdings familiares prometem eficiência na sucessão e controle de bens. Do outro, seguros familiares despontam como escudo financeiro diante de perdas, doenças graves, invalidez e falecimento.

Mas, afinal, o que cada estratégia protege de fato? Quando uma cobre aquilo que a outra não alcança? E como fugir das promessas vazias para tomar decisões com base em lógica, fatos e números?

Eu mesmo já vi famílias gastando fortunas em estruturas que não dão conta do recado. Vi também muita gente apostando só em seguros, sem pensar em sucessão. Por isso, dedico este artigo a explicar, de forma direta e sem enrolação, o que cada uma dessas soluções cobre – e como combiná-las, se necessário, para proteger de verdade seu patrimônio, sua tranquilidade e o futuro de quem importa para você. Vou usar tabelas, casos e dados atualizados. E, claro, sempre com o olhar crítico que faz do Proteja Sua Vida referência em conteúdo sério e prático.

O contexto da proteção financeira no Brasil

Nos últimos anos, a busca por proteção financeira mudou de patamar no Brasil. Conforme dados da Susep, o seguro de vida registrou crescimento de 12,13% até setembro de 2025, movimentando mais de R$164 bilhões. Setores de seguros de danos e pessoas também avançaram 7,09%, alcançando R$145,5 bilhões até agosto, segundo outro relatório da Susep.

Esses números se reforçam ao analisar a performance do setor no primeiro semestre de 2025, cujo crescimento somou R$206 bilhões, de acordo com estatísticas oficiais. A arrecadação total chegou a impressionantes R$435,56 bilhões em 2024, mostrando que o seguro já deixou de ser tabu na alta renda (Susep, fevereiro de 2025).

Se por um lado, os números revelam mais consciência financeira, por outro mostram que ainda há dúvidas sobre os instrumentos disponíveis para proteger patrimônio e família. Muitas dessas dúvidas vêm da confusão entre vantagens de seguros e holdings. E isso, eu percebi, pode custar caro em eficiência, impostos ou falta de liquidez nos momentos mais delicados da vida.

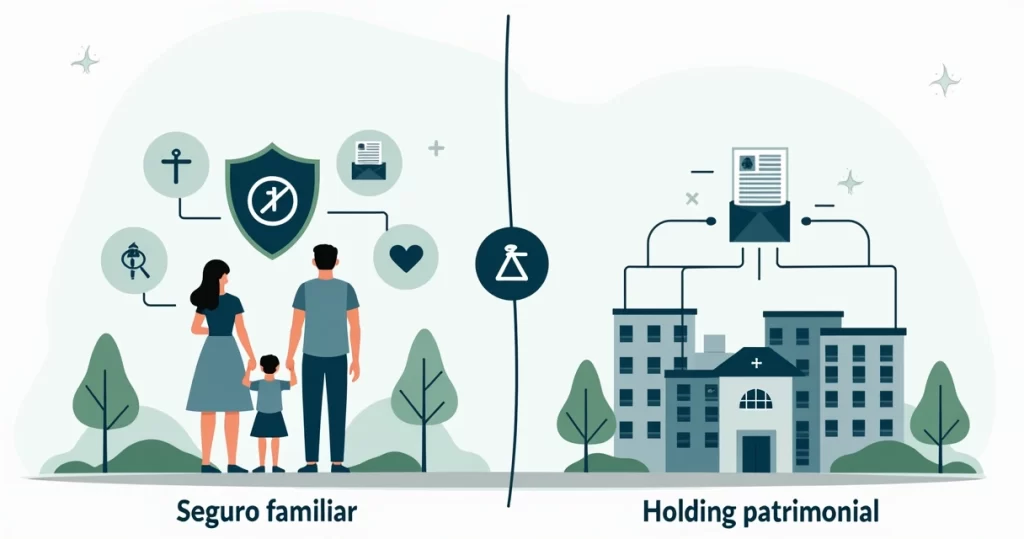

O que é seguro familiar?

O seguro familiar, também chamado de seguro de vida “personalizado”, é uma proteção financeira contratada para amparar dependentes (filhos, cônjuge etc) em eventualidades como falecimento, doenças graves, invalidez e incapacidade temporária.

O funcionamento é simples: você paga um valor mensal ou anual. Se ocorrer um dos riscos cobertos pela apólice, seus beneficiários recebem a indenização acertada em contrato, sem burocracia, sem entrar em inventário, e com liquidez imediata.

Esse seguro pode abranger:

- Indenização por morte (natural ou acidental);

- Pagamento por diagnóstico de doenças graves;

- Cobertura para invalidez total e permanente (acidente ou doença);

- Renda temporária em casos de incapacidade temporária (DIT);

- Reembolso de despesas médicas e hospitalares (em alguns planos);

- Serviços assistenciais, como traslado de corpo, orientação jurídica, entre outros.

No guia completo de coberturas de seguro de vida do Proteja Sua Vida, detalho ponto a ponto os tipos de risco que podem ser protegidos de acordo com cada modalidade do produto.

Liquidez imediata faz diferença quando a família mais precisa.

O que é holding familiar?

A holding familiar é uma empresa criada para controlar bens, ações ou imóveis da família de maneira estratégica. Ela não é uma cobertura, mas sim uma ferramenta de planejamento patrimonial e sucessório.

Ao transferir patrimônio para a holding, os sócios (normalmente pais ou avós) passam a deter cotas da empresa. Ao longo do tempo, essas cotas podem ser doadas, distribuídas ou mantidas conforme vontade dos fundadores. Quando ocorre o falecimento de um sócio, as cotas entram automaticamente no inventário, mas a administração dos bens pode continuar ativa sem bloqueio judicial.

As holdings oferecem vantagens como:

- Simplificação da sucessão (menor tempo para transferência dos bens);

- Redução de custos com inventário;

- Possibilidade de regras específicas sobre herança e administração;

- Blindagem patrimonial parcial contra algumas dívidas;

- Potencial planejamento tributário sobre aluguel ou venda de imóveis.

No entanto, a holding não é um seguro nem substitui garantias diretas para vida, doenças ou incapacidade. Ela não traz liquidez imediata, nem ampara financeiramente a família fora do âmbito patrimonial.

Comparativo direto: seguro familiar vs holding

Quando converso com clientes e leitores que ganham acima de R$10 mil e que já estão pensando em sucessão e proteção, percebo uma confusão recorrente: “Se eu fizer uma holding, não preciso de seguro?” Ou ainda: “Seguro cobre os mesmos riscos que uma holding?”

Na prática, são ferramentas diferentes e muitas vezes complementares. Decidi organizar as principais diferenças e alcances de cada opção em uma tabela comparativa, focando nos principais eventos que preocupam famílias de alta renda:

- Morte natural ou acidental

- Doenças graves

- Invalidez total ou parcial

- Imprevistos patrimoniais (roubo, incêndio, ações judiciais, bloqueios)

- Liquidez rápida para os herdeiros

- Facilidade sucessória

- Blindagem real contra dívidas pessoais

Nem toda proteção cabe no mesmo contrato.

Tabela de proteção: o que cobre o seguro familiar e a holding

- Morte (natural/acidental):

- Seguro familiar: Cobre a indenização financeira aos beneficiários, imediatamente, sem inventário.

- Holding: Não paga indenização. Os bens da holding passam a ser divididos conforme regramento societário e entram no inventário.

- Doenças graves:

- Seguro familiar: Paga indenização ou capital em vida ao titular, dependendo do diagnóstico.

- Holding: Não tem qualquer cobertura para diagnóstico ou custos com doenças graves.

- Invalidez:

- Seguro familiar: A cobertura pode ser contratada para garantir indenização em caso de invalidez (acidente ou doença), pago diretamente ao titular.

- Holding: Não oferece proteção para invalidez do sócio, apenas regula a administração em caso de afastamento permanente.

- Imprevistos patrimoniais (roubo, incêndio, bloqueio judicial):

- Seguro familiar: Não cobre danos materiais aos bens, mas pode amparar financeiramente os herdeiros diante de perda do provedor.

- Holding: Pode mitigar bloqueios e facilitar reestruturações, mas não cobre prejuízo financeiro. A depender do caso, não protege contra execuções por dívidas do próprio sócio.

- Liquidez imediata após falecimento:

- Seguro familiar: A indenização é recebida em poucos dias, sem procedimento judicial.

- Holding: Não gera liquidez extra. Os bens precisam ser liquidados se a família quiser dinheiro rápido (sujeito a inventário).

- Facilidade sucessória:

- Seguro familiar: O valor é pago diretamente ao beneficiário, independente de inventário ou tributos de herança.

- Holding: Facilita a partilha dos bens, reduzindo burocracia e, em alguns casos, custos tributários.

- Blindagem contra dívidas:

- Seguro familiar: O valor recebido não integra a herança, não pode ser penhorado por credores do falecido.

- Holding: Oferece certa proteção ao patrimônio da família contra dívidas futuras, mas não é absoluta.

Seguro garante liquidez, holding organiza patrimônio.

Vantagens e limitações do seguro familiar

Um seguro familiar de qualidade traz tranquilidade: o dinheiro para manter padrão de vida, arcar com estudos dos filhos ou saldar dívidas será disponibilizado de imediato, mesmo diante de uma tragédia. Não depende de processo judicial, leilão de imóveis nem clientes para comprar ativos. O seguro protege também contra diagnósticos graves e invalidez, trazendo apoio nas situações em que a família mais sente dificuldade.

- Liquidez imediata

- Cobertura para perda de renda e custos extraordinários

- Flexibilidade de designação de beneficiários

- Não entra em inventário, isento de imposto causa mortis

- Proteção contra credores e partilha judicial

Por outro lado, o seguro não faz o papel de organizar sucessão nem permite gestão de ativos (como aluguel, compra e venda de bens). Também não cobre perdas patrimoniais diretas nem proteção total contra fraudes ou bloqueios judiciais injustificados. Por isso, vejo muitos leitores do Proteja Sua Vida combinando apólices robustas com organização patrimonial via holding.

Cito um caso recente: um empresário, após ler nosso guia sobre proteção de patrimônio familiar, ajustou o valor segurado para garantir 5 anos de manutenção do padrão de vida da família. Ele descobriu, por experiência própria, que a liquidez do seguro fez toda diferença para os filhos, até a conclusão do inventário. Já a holding garantiu o controle de imóveis e empresas durante a transição.

Limites e vantagens da holding familiar

O uso de holding familiar cresceu de forma expressiva após as mudanças na legislação sucessória brasileira. Ela traz uma série de benefícios:

- Evita bloqueio da administração dos bens em caso de falecimento (especialmente para empresas operacionais).

- Permite antecipação da sucessão patrimonial, com regras claras para herdeiros.

- Pode gerar redução em custos tributários e honorários de inventário.

- Oferece certo grau de blindagem contra ações trabalhistas e dívidas futuras.

Mas, como já comentei, uma holding não substitui a liquidez, o pagamento de despesas emergenciais após perda familiar, nem a cobertura de saúde ou invalidez. Ela tampouco “blinda” contra todos os tipos de dívidas: credores podem buscar os bens em determinados contextos, principalmente quando a holding não foi bem estruturada ou os bens estão muito atrelados à fonte da dívida.

Além disso, o custo para montar e manter uma holding é elevado: envolve advogados, contadores, taxas e um acompanhamento fiscal contínuo. Isso pode afastar quem tem patrimônio menor ou não dispõe de equipe especializada.

Quando o seguro familiar é melhor?

Na minha experiência, o seguro familiar é a primeira camada de proteção para qualquer família que deseja estabilidade financeira em caso de imprevistos. Recomendo fortemente em situações como:

- Titulares que são o principal ou único provedor da família.

- Pessoas com filhos menores de idade ou dependentes diretos.

- Profissionais liberais, empresários ou autônomos, cuja renda cessa em caso de falecimento ou doença grave.

- Famílias que não têm liquidez imediata ou bens facilmente convertíveis em dinheiro.

- Situações em que o custo do inventário pode comprometer a herança dos herdeiros.

O valor pago pelo seguro geralmente é proporcional à proteção desejada e, em muitos casos, inferior ao custo anual de constituição e manutenção de uma holding. No artigo sobre os principais motivos para contratar seguro de vida, listo diversos cenários reais e calculo os impactos financeiros percebidos por famílias que já passaram por perdas repentinas.

O seguro resolve de imediato. Holding, só a longo prazo.

Quando a holding faz sentido?

A holding familiar mostra sua força para famílias com:

- Bens imobiliários ou empresariais expressivos, especialmente imóveis de aluguel ou lajes corporativas.

- Perspectiva de sucessão patrimonial que envolva vários herdeiros, empresas ou regras de governança familiar.

- Necessidade de controlar como, quando e sob quais circunstâncias os bens podem ser divididos ou alienados.

- Desejo de evitar litígios familiares por falta de regras claras e facilitar doação em vida.

Porém, a holding não serve para garantir recursos rápidos diante de falecimento, tampouco protege a renda do núcleo familiar caso o principal provedor adoeça ou se torne incapacitado. Vejo muitos concorrentes tentando vender holding como a “solução mágica” de proteção, mas ignoran que sua cobertura é limitada a questões societárias e sucessórias, e não ao bem-estar imediato dos dependentes.

Como combinar seguro familiar e holding?

Vejo que, na maioria dos casos, famílias estruturadas unem as duas abordagens: seguro robusto para cobertura imediata e holding para sucessão e gestão patrimonial. Esse duplo olhar permite:

- Proteção das finanças familiares no curto prazo por meio do seguro;

- Organização de bens, regras de sucessão e blindagem patrimonial via holding.

O segredo é usar o seguro para suprir as necessidades emergenciais e a holding para alinhar planejamento de médio e longo prazo.

No Proteja Sua Vida, já publiquei diversos conteúdos comparando ferramentas complementares, como o seguro de vida e a previdência, sempre focando nos pontos de clareza, lógica e dados concretos, longe de mitos e ilusões vendidas por parte do mercado ou até mesmo concorrentes conhecidos.

E quanto aos custos? Seguro familiar vs holding

Algo que frequentemente me perguntam: qual o custo envolvido em cada solução?

O seguro familiar parte de valores extremamente acessíveis quando comparado ao patrimônio que protege. Dependendo da idade e perfil de saúde, R$ 1 milhão em cobertura pode custar menos do que uma viagem internacional em família. Não requer dispêndio inicial elevado, nem gastos com advogados ou contabilidade para contratação básica, basta entender que, quanto maior a idade e riscos preexistentes, maior pode ser o custo.

Já a holding exige despesas de constituição (honorários advocatícios, taxas, eventuais impostos), além dos custos anuais com contadores, gestão e relatórios. Em muitos casos, o investimento inicial ultrapassa dezenas de milhares de reais, justificando-se só quando bens superam valores altos.

Uma decisão bem pensada, baseada em dados e alinhada aos objetivos familiares, faz toda diferença. Não é à toa que o Proteja Sua Vida existe: para desmistificar, colocar números à mesa e ajudar você a fugir das armadilhas do marketing fácil.

Cuidados ao escolher seguro familiar ou holding

Com tanta oferta e discurso “fácil” de consultores de internet ou concorrentes focados em volume ao invés de valor, é fundamental atenção aos pontos a seguir:

- Evite seguro resgatável se o objetivo principal for proteção. Esse tipo mistura garantia com poupança, normalmente com custos altos e devolução insuficiente. Comparei em detalhes no artigo seguro tradicional x resgatável, quem protege de verdade?

- Cuidado com holdings onde não há patrimônio, renda ou perspectiva de sucessão de fato. Pode ser dinheiro jogado fora.

- Não acredite em soluções únicas: cada família tem necessidades e graus de risco próprios.

Resumo final: o que escolher para proteger sua família?

No fim das contas, o seguro familiar é rápido, objetivo e cobre as situações mais críticas que afetam seu padrão de vida: morte, doenças e invalidez. Já a holding serve para organizar, perpetuar e controlar o patrimônio entre gerações, facilitando a sucessão e, até certo ponto, protegendo bens de demandas externas.

O ideal, na minha opinião? Unir as duas soluções de modo estratégico, sempre com assessoria independente, baseada em clareza e em cálculos (nunca em promessas irreais).

Caso queira entender, com mais profundidade e exemplos reais, qual o melhor caminho para o seu caso, convido você a mergulhar nos conteúdos do Proteja Sua Vida. Nossa proposta é simples: mais informação prática, menos “segurês” e promessas milagrosas. Tome sua decisão amparado em dados e tranquilidade, do jeito que sua família merece.

Perguntas frequentes sobre seguro familiar e holding

O que é uma holding familiar?

Holding familiar é uma empresa criada para centralizar e administrar os bens da família (imóveis, empresas e aplicações), facilitando a sucessão, reduzindo burocracias e, em alguns casos, otimizando questões tributárias. Ela permite que o patrimônio seja controlado via cotas, sem que cada bem precise ser inventariado isoladamente. As regras de administração, distribuição de lucros e sucessão podem ser definidas de forma personalizada conforme o desejo dos sócios fundadores.

Como funciona o seguro familiar?

O seguro familiar funciona como um contrato de proteção financeira: você escolhe a cobertura desejada, paga o prêmio regularmente e, em caso de sinistro (morte, doença, invalidez, etc.), a seguradora paga a indenização diretamente aos beneficiários indicados. A liquidez é imediata, não precisa de inventário e o valor é protegido de ações de credores, trazendo alívio rápido em momentos críticos.

Qual a diferença entre seguro e holding?

A diferença central está no objetivo: seguro familiar traz proteção financeira rápida diante de imprevistos, enquanto holding serve para organizar, administrar e planejar o patrimônio da família a longo prazo. Seguro cobre riscos pessoais (vida, doenças, invalidez); holding lida com herança, gestão e, em parte, blindagem de bens, mas não proporciona liquidez imediata aos herdeiros.

Vale a pena ter uma holding familiar?

Depende do tamanho do patrimônio e da complexidade familiar. Para quem acumula bens altos, empresas ou imóveis para locação, a holding pode simplificar a sucessão, reduzir custos e evitar conflitos. Mas ela não é indicada para casos em que o patrimônio é pequeno ou não há interesse em planejamento societário.

O que o seguro familiar cobre?

O seguro familiar cobre morte (natural ou acidental), diagnóstico de doenças graves, invalidez permanente (acidente ou doença) e, em alguns casos, incapacidade temporária ou mesmo assistência funeral. Tudo depende do tipo de apólice contratada, sempre detalhada nas condições do produto e no contrato do seguro.