No universo de seguros, principalmente quando estamos falando de proteção para quem tem alto padrão de vida, o tema da invalidez parcial no DPVAT pode parecer distante, até que algo inesperado acontece. Eu já vi isso acontecer silenciosamente, mudando o rumo de famílias inteiras em um piscar de olhos. Por isso, é fundamental entender direitos e procedimentos de recebimento nesse tipo de situação.

Minha missão aqui é desfazer confusões comuns, mostrando de forma direta quanto e como é feito o pagamento de indenização proporcional, quais cuidados são exigidos do segurado de alta renda, e como não cair em armadilhas típicas. Ao longo do texto, você verá exemplos práticos, requisitos para reembolso, tabelas de valores, perguntas respondidas e um caminho transparente, alinhado com o padrão que sigo no Proteja Sua Vida.

Entendendo o DPVAT e a diferença entre invalidez parcial e total

Primeiro, preciso explicar brevemente: o Seguro DPVAT (Danos Pessoais Causados por Veículos Automotores de Via Terrestre) é um seguro obrigatório que cobre danos pessoais por acidentes de trânsito. Serve tanto para condutores quanto passageiros e pedestres. O que mais gera dúvidas é como as indenizações variam conforme o tipo e a gravidade das lesões.

Quando se fala em invalidez permanente total, normalmente se refere às situações em que a pessoa perde completamente a capacidade de realizar uma determinada função vital, como a perda total da visão, amputação dos dois braços ou pernas, perda completa de movimentos. Nesses cenários, o valor pago pelo DPVAT chega ao limite estabelecido por lei.

Por outro lado, nas situações classificadas como invalidez parcial permanente, o acidente gera limitações importantes, mas não elimina completamente a função de um órgão, membro ou sentido. É sobre esses casos que muitos procuram respostas: o que caracteriza a parcialidade, como a indenização é calculada e o que pode ser exigido?

Para o DPVAT, a gravidade da lesão define quanto você irá receber, não somente se há invalidez.

Como é calculada a indenização proporcional para invalidez parcial?

Essa talvez seja uma das maiores dúvidas que recebo, principalmente vindas de pessoas de alta renda que querem entender cada detalhe do processo antes de acionar o seguro. Vou explicar sem rodeios: já ouvi muita conversa estranha sobre “valores fixos independentes do caso”. Não é assim. Existe uma tabela legal, bastante clara, aprovada pela legislação brasileira, que define valores proporcionais baseados no tipo e na extensão da lesão.

Segundo a página oficial da CAIXA, o valor máximo do DPVAT para invalidez permanente é de R$ 13.500,00. Só atinge esse patamar nas perdas mais graves (invalidez total).

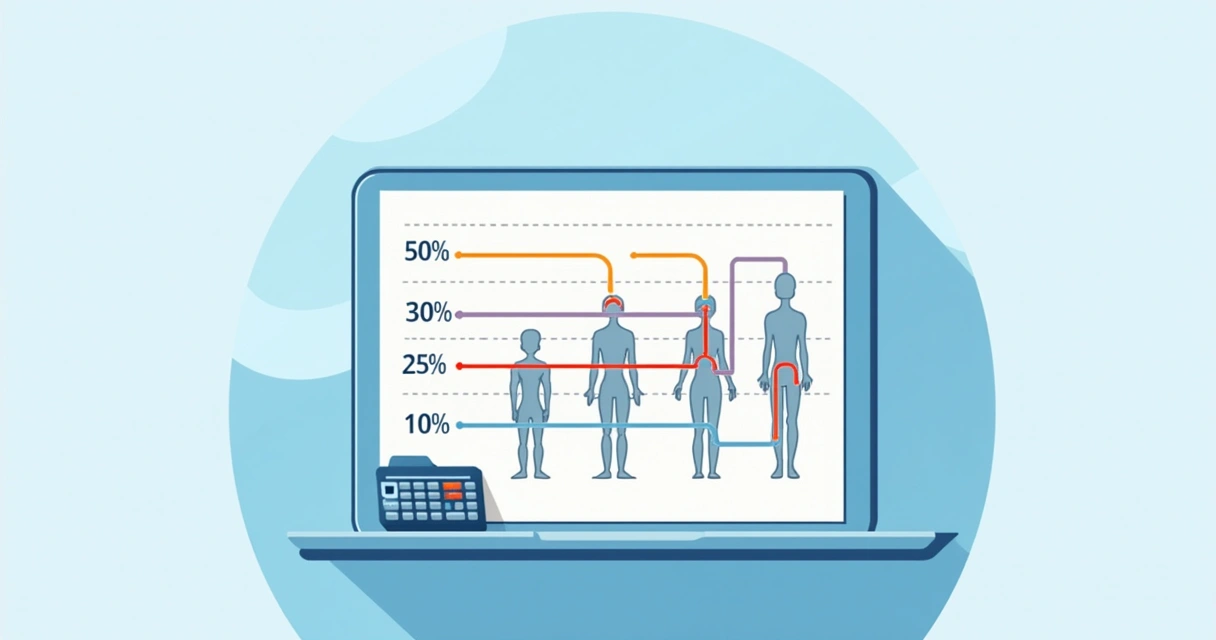

Em casos de invalidez parcial, entra em cena a chamada tabela de danos corporais, prevista na Lei n.º 6.194/1974. Essa tabela determina um percentual do valor máximo, conforme o grau e o local da lesão. Veja exemplos reais dessa proporcionalidade:

-

Perda total de uma mão: 50% do valor máximo (R$ 6.750,00);

-

Perda total de um olho: 30% do valor máximo (R$ 4.050,00);

-

Perda total do movimento de um dedo indicador: 10% do valor máximo (R$ 1.350,00);

-

Amputação total de um pé: 25% do valor máximo (R$ 3.375,00).

Esses percentuais mudam conforme o dano, sempre de acordo com a tabela legal. Então, quanto mais grave e incapacitante a lesão, maior será a proporção do valor máximo a receber. Em acidentes onde ocorreram várias lesões, é feita a soma dos percentuais, respeitando o teto de R$ 13.500,00.

Outra dúvida recorrente: “Se eu tiver sequelas consideradas pequenas, recebo alguma coisa?” Sim, desde que sejam permanentes e estejam previstas na tabela. Perdas parciais de visão, audição, movimento ou amputações de falange também são cobertas, mas em proporções menores.

Documentos necessários para solicitar o benefício

Se tem algo que gera estresse, principalmente para quem já está lidando com as consequências de um acidente, é a falta de clareza sobre documentos. Vou listar aqui o que é normalmente exigido:

-

Documento de identidade com foto e CPF;

-

Boletim de ocorrência, relatando o acidente de trânsito (o famoso B.O.);

-

Laudo do IML ou relatório médico, detalhando o tipo e extensão da lesão;

-

Prontuários ou laudos hospitalares/ambulatoriais;

-

Comprovante de residência;

-

Dados bancários da conta para crédito do valor (no caso do DPVAT, via Poupança Social Digital, como mostra a própria CAIXA);

-

Formulário de pedido preenchido.

Minha sugestão pessoal, depois de anos acompanhando esse tipo de processo no Proteja Sua Vida, é providenciar laudos detalhados, com descrição bem clara do comprometimento funcional causado. Isso facilita a análise do caso e reduz idas e vindas.

Principais etapas do processo, prazos e exigência de perícia

O pedido começa após o acidente, mas recomendo reunir todos os documentos o quanto antes, já que prazos importam. O DPVAT estipula um prazo de até 3 anos a partir do acidente para solicitar a indenização.

Veja os principais passos:

-

Separar todos os documentos listados acima.

-

Fazer o cadastro e envio do pedido via aplicativo ou presencialmente (nos pontos de atendimento autorizados da CAIXA).

-

Após análise documental, caso as informações do laudo médico gerem dúvidas, a seguradora pode exigir perícia médica para atestar a extensão da incapacidade.

-

Comprovada a sequela permanente parcial, é feito o cálculo segundo a tabela e, após aprovação, o valor é transferido.

-

O pagamento ocorre via Poupança Social Digital CAIXA, movimentada pelo app CAIXA Tem.

De acordo com as FAQ da CAIXA sobre DPVAT, o prazo médio para liberação, após documentação aprovada, é de até 30 dias, mas pode ser maior se a perícia for necessária ou se faltar algum documento.

Apresentar laudos detalhados agiliza a liberação do seu benefício.

Limites de pagamento, negativas e cuidados do segurado de alta renda

É aqui que vejo mais insegurança. Muita gente acredita que, por ter outros seguros ou renda elevada, não teria cobertura pelo DPVAT ou enfrentaria mais obstáculos. Isso é mito: o DPVAT cobre todas as vítimas de acidente de trânsito, independentemente da classe social ou da existência de outras apólices privadas. Claro que quem já conhece as vantagens do seguro de vida bem estruturado tem mais autonomia e proteção, como explico no guia do Proteja Sua Vida —, mas o direito ao DPVAT permanece intacto para todos.

Alguns pontos de atenção:

-

O limite de pagamento, mesmo somando diferentes lesões, nunca pode ultrapassar os R$ 13.500,00 definidos pela lei.

-

O benefício independe de culpa, ou seja, a vítima não precisa provar quem causou o acidente para receber.

-

Negative pode acontecer se o laudo não for claro sobre a permanência ou extensão da invalidez, se perder o prazo, ou se apresentar dados divergentes.

Já presenciei situações em que a negativa do DPVAT ocorreu simplesmente porque o pedido foi feito tardiamente, ou porque não havia documentação de qualidade detalhando a incapacidade. Por isso, sempre recomendo buscar profissionais que entendam tanto dos trâmites burocráticos quanto da ciência médica envolvida. Aqui no Proteja Sua Vida eu nunca deixo a dúvida ficar sem resposta clara.

Dúvidas frequentes sobre restrições e cenário atual do DPVAT

Desde 2021, a administração do DPVAT passou para a CAIXA, e algumas exigências mudaram. Não existe mais ressarcimento por despesas médicas, apenas coberturas para morte ou invalidez permanente, seja ela parcial ou total. Evite cair em armadilhas que prometem “adicionais”, “bônus” ou valores fora do padrão legal. O pagamento é individual e o valor é único por acidente.

Sobre prazos, vale reforçar o limite de 3 anos para requerimento. Pedidos fora desse período são negados sem análise de mérito. Outro ponto importante é que só são consideradas lesões que, após recuperação clínica, ainda geram sequela definitiva. Lesões que melhoraram totalmente após o tratamento não dão direito à indenização.

Já discuti também com leitores sobre o destino dos recursos: tudo é depositado em uma conta digital, não em contas tradicionais. Isso normalmente exige o cadastro no app da CAIXA Tem, uma etapa obrigatória.

Não posso deixar de dizer: quem busca informação clara, lógica e sem enrolação sempre encontra no Proteja Sua Vida um ambiente confiável para entender como proteger a família, comparar coberturas e definir a melhor estratégia (incluindo por que o seguro de vida adequado é tão fundamental para altos patrimônios).

Por que conhecer seus direitos antecipadamente faz tanta diferença?

Ao longo dos anos, presenciei algumas famílias bem estruturadas que só conheceram os detalhes da indenização por invalidez do DPVAT depois do acidente. O resultado foram atrasos, frustrações e gastos além do necessário.

Quem entende a lógica do DPVAT não só recebe mais rápido, mas consegue avaliar com calma se é hora de buscar proteção complementar no seguro de vida privado, onde a personalização e os valores podem ser muito mais elevados e adaptados à realidade de altos salários. Em dúvida sobre como escolher ou comparar? Recomendo a leitura deste conteúdo exclusivo: 10 motivos para contratar seguro de vida.

Conhecimento diminui o impacto financeiro das surpresas da vida.

Conclusão: tome decisões conscientes e não caia em mitos

Com base na minha trajetória e estudos de casos no Proteja Sua Vida, posso afirmar: entender os critérios de recebimento do DPVAT é o primeiro passo para proteger não apenas o patrimônio, mas o próprio padrão de vida. A indenização por invalidez parcial cumpre uma função importante, mas raramente supre as necessidades de quem tem alta renda ou família dependente.

Por isso, é fundamental conhecer limites, regras, prazos e buscar sempre alternativas complementares, como o seguro de vida personalizado, tema debatido em quem pode fazer seguro de vida?. Se proteger é decidir com lógica, sem falsas promessas e sem interpretações erradas. E você pode contar comigo e com o Proteja Sua Vida para toda essa jornada.

Se você quer informações atualizadas, comparativos transparentes e recomendações livres de enrolação, conheça melhor nosso projeto e veja como ajustar a sua cobertura para o que realmente faz sentido. Entre em contato e tire suas dúvidas sobre qualquer situação de proteção financeira, sua tranquilidade não pode esperar!

Perguntas frequentes sobre invalidez parcial no DPVAT

O que é invalidez parcial no DPVAT?

Invalidez parcial na cobertura do DPVAT ocorre quando a vítima de acidente sofre uma perda definitiva, mas não total, da função de um órgão, membro ou sentido. Isso significa que a pessoa ainda mantém parte das capacidades, diferentemente da invalidez total, onde a perda é completa. As situações mais comuns são amputações parciais, perdas de movimento ou comprometimento parcial de visão/audição, sempre diagnóstico definitivo e permanente.

Como solicitar indenização por invalidez parcial DPVAT?

O processo começa com a reunião de documentos (identidade, CPF, B.O., laudos médicos detalhados, comprovante de residência e dados bancários). Você deve fazer o pedido formal pelo app da CAIXA Tem ou presencialmente em um ponto de atendimento autorizado. Após análise da documentação, a seguradora pode exigir perícia médica para definir o grau da sequela. O valor é calculado utilizando a tabela legal, depositado em Poupança Social Digital da CAIXA.

Qual o valor da indenização por invalidez parcial?

A indenização por invalidez parcial do DPVAT é proporcional à extensão da perda/lesão, variando conforme a tabela oficial prevista em lei. O valor máximo é de R$ 13.500,00 (para invalidez total), e percentuais menores se aplicam a lesões parciais, como 50% para perda de uma mão, 30% para perda de um olho, etc. A soma dos percentuais nunca pode superar o teto legal.

Quais documentos preciso para pedir o DPVAT?

São exigidos documento com foto e CPF, boletim de ocorrência do acidente, laudo do IML ou médico detalhando o tipo e a extensão da lesão, prontuários médicos, comprovante de residência, dados bancários (para a Poupança Social Digital) e o formulário de solicitação preenchido. Toda documentação médica precisa comprovar a permanência da incapacidade.

Quanto tempo demora para receber o DPVAT?

O prazo regular, segundo a CAIXA, é de até 30 dias após a entrega da documentação correta e a análise concluída. Pode haver demora se for necessária perícia médica adicional ou se faltar documentos. O valor é liberado via conta digital CAIXA Tem, em nome do beneficiário.