Se você busca proteger seu padrão de vida e a segurança financeira da sua família, é natural começar a pesquisar opções de seguros de vida. E quando se tem renda acima de R$ 10 mil, filhos, patrimônio, a escolha precisa ir muito além das propagandas genéricas e das promessas rápidas. O seguro de vida resgatável pode parecer atraente, mas há muitos pontos que o mercado deixa de explicar com clareza. É sobre isso que quero falar hoje, usando minha experiência no blog Proteja Sua Vida: mostrando sem enrolação e sem “segurês” o que realmente importa na hora de escolher, ou descartar, um seguro resgatável.

Como funciona o seguro de vida resgatável?

O seguro de vida resgatável, diferente do seguro tradicional, é comercializado como uma forma de “proteger e poupar ao mesmo tempo”. O discurso é simples: se você não usar, parte do prêmio volta para você no futuro, como espécie de devolução ou resgate.

Receber dinheiro de volta parece irresistível, mas será que faz sentido?

Na prática, funciona assim: além da cobertura para morte ou invalidez, você paga a mais para ter direito ao resgate de parte dos valores pagos, caso não acione o seguro ao longo do contrato. Esse resgate normalmente só pode ser feito após um prazo mínimo (em geral, 5 a 10 anos), e nem de longe equivale ao total que foi pago em prêmios, principalmente no início.

No seguro de vida clássico, por outro lado, o objetivo é puro: máxima proteção pelo menor custo, sem promessa de devolução futura, deixando a reserva de emergência e o acúmulo patrimonial para produtos financeiros específicos, como investimentos ou previdência.

Principais vantagens do seguro de vida resgatável

-

Permite resgatar parte do valor pago após carência. Para quem tem aversão à ideia de “pagar para não usar”, o apelo é grande: se não utilizar, resgata algum valor ao fim do contrato.

-

Existe flexibilidade, em teoria, de alterar prazos, valores e resgatar antecipadamente (com descontos altos, quase sempre).

-

A proposta de aliar proteção e “poupança forçada” pode ser interessante para quem não disciplina para investir por si mesmo, ou não aceita pagar seguro sem perspectiva de retorno.

Na prática, quase sempre a lógica dos números favorece outros caminhos.

Desvantagens e armadilhas comuns

-

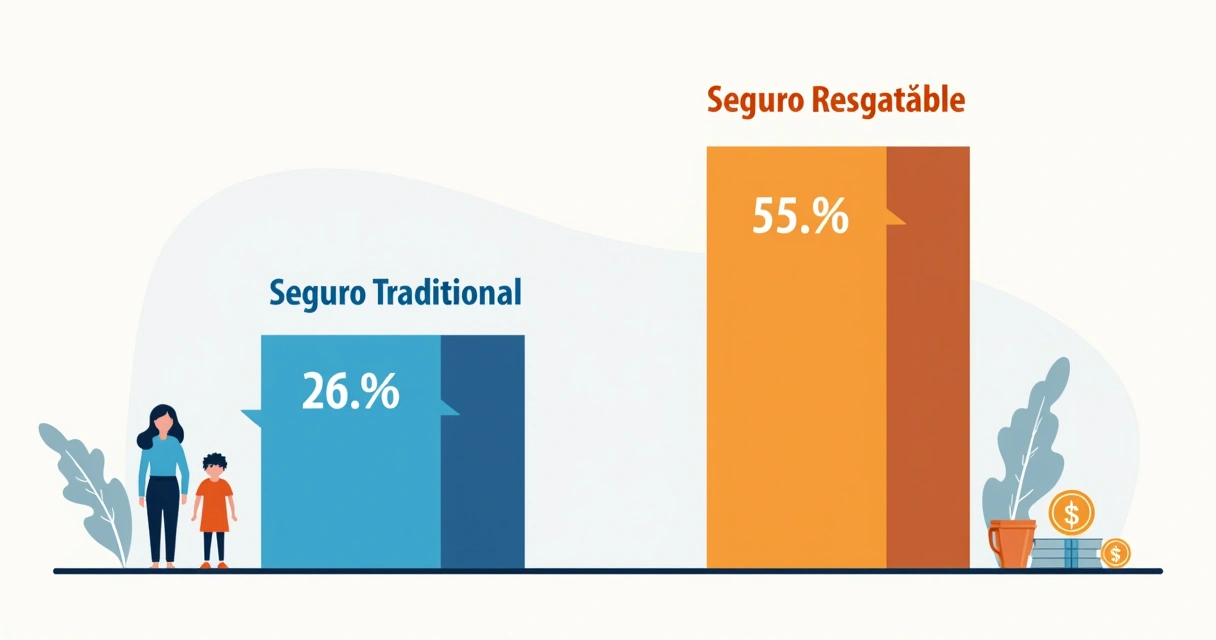

O custo costuma ser até cinco ou seis vezes maior que o seguro tradicional para a mesma cobertura. Por isso, não atende quem busca custo-benefício e máxima proteção.

-

O valor resgatável é uma fração do que foi pago (“rentabilidade” frequentemente inferior aos investimentos mais conservadores do mercado).

-

Grande parte das promessas de flexibilidade se perdem em letras miúdas e taxas escondidas, que inviabilizam o resgate antecipado sem perdas substanciais.

-

O mercado costuma vender o seguro resgatável como “investimento”, o que não corresponde à realidade financeira dos produtos.

-

A carência para resgate pode ser longa e, antes disso, o cliente pode não recuperar quase nada.

Eu mesmo já acompanhou pessoas que se frustraram com o resgate bem abaixo do esperado. Casos assim se multiplicam, por exemplo, entre clientes que adquirem seguros de bancos sem leitura atenta das condições, como já mostrei em artigos do Proteja Sua Vida.

Quando vale considerar o seguro resgatável?

Eu sempre indico olhar três pontos-chave antes de cogitar essa modalidade:

-

Você realmente tem dificuldade em investir? Se a disciplina é seu maior desafio, talvez a proposta de “forçar” uma reserva tenha algum valor, desde que os custos e a lógica financeira estejam claros.

-

Seu objetivo é proteção real? Profissionais de alta renda costumam buscar proteção superior ao mercado, e aí o seguro tradicional, mais simples e direto, quase sempre entrega melhor resultado no que realmente importa: proteger grandes casos e dependentes sem consumir recursos excessivos.

-

Liquidez faz parte da sua estratégia patrimonial? O seguro resgatável pode até gerar “poupança forçada”, mas com liquidez restrita e pouco eficiente. Existem alternativas financeiras melhores para garantir liquidez rápida, caso esse seja seu objetivo.

Seguros resgatáveis versus tradicionais: cenário e escolhas inteligentes

O seguro resgatável cresce ano a ano no Brasil, muito pelas campanhas de bancos e pela ideia de “dinheiro de volta”. Não por acaso, segundo dados da Fenaprevi divulgados pelo Infomoney, a arrecadação do setor de seguro de pessoas subiu 8,3% entre janeiro e novembro de 2025, puxada exatamente por apólices desse tipo.

No entanto, na hora do vamos ver, a proteção robusta continua sendo território do seguro tradicional, como explico detalhadamente neste comparativo entre seguros resgatáveis e tradicionais aqui do blog.

Foco em proteção de verdade, não emoção ou promessa fácil.

No Proteja Sua Vida, eu insisto em detalhar como escolher apólice usando lógica e números. É desse jeito que você evita armadilhas do mercado, como mostro em outro artigo com 6 motivos para evitar o seguro resgatável.

Critérios que eu uso para avaliar seguros de vida resgatáveis

Mesmo que você ainda queira analisar esse produto, é preciso ficar atento a pontos críticos. Eu enumero os que considero mais básicos:

-

Entenda todos os custos: prêmio mensal, taxas de carregamento e administração, penalidades para resgate antecipado. Some tudo na ponta do lápis.

-

Analise detalhadamente as regras de resgate, em especial carência e percentual resgatável por ano. Nem sempre a informação mais visível nos materiais de venda corresponde à realidade do contrato.

-

Confira as coberturas secundárias, bônus, assistências, isenção de imposto. Às vezes, o produto encarece só por incluir itens acessórios que você não vai usar.

-

Observe a reputação da seguradora, índices de reclamações e pagamentos. Em muitos casos, bancos empurram seguros de vida resgatáveis pouco vantajosos por pura conveniência comercial, não por interesse do cliente.

-

Analise se o perfil de cobertura atende seu patrimônio e futuro dos dependentes. Para quem vai fazer sucessão, o seguro simples com valor alto pode proteger melhor, e com liquidez imediata.

Se quiser um checklist ainda mais completo, recomendo a leitura deste conteúdo sobre vale a pena fazer seguro de vida e também outro material específico só sobre os erros ao contratar seguro resgatável.

Como alinhar seguro resgatável aos objetivos financeiros e patrimoniais?

Não existe “melhor seguro resgatável” absoluto para todo mundo. Meu olhar aqui é sempre direcionar para a real necessidade:

-

Se seu objetivo principal é proteção de grandes riscos, opte por um seguro que permita alta cobertura pelo menor custo, mesmo sem resgate.

-

Se quer construir reserva de emergência com liquidez, prefira investimentos de verdade, como CDBs, fundos DI ou previdência VGBL, separando essa parte do seguro.

-

Se o apelo de “não perder tudo o que pagou” é importante para seu perfil psicológico, simule as ofertas reais de resgate e compare com o resultado de investir o mesmo valor ao lado de um seguro tradicional mais barato.

Planejamento financeiro completo não se faz só com seguro. Mas um seguro mal escolhido tira valor de todo o resto.

Como comparar planos e fugir das armadilhas

-

Simule diferentes prazos e resgates. Muitos seguros só permitem resgate parcial após 5 anos ou mais, e mesmo assim, com severos descontos em caso de saída antecipada.

-

Esqueça o marketing de “investimento com proteção”. O seguro é, antes de tudo, para proteger, não para render. Compare a rentabilidade prometida com aquela de uma aplicação conservadora fora do seguro. Quase sempre, o seguro tradicional junto de um investimento seguro entrega mais para o longo prazo.

-

Desconfie de qualquer apólice com frases como “garantia de resgate integral”, “renda extra garantida” ou “dinheiro fácil no fim do prazo”. São gatilhos emocionais para estimular o consumo sem análise real.

-

Busque transparência. Seguradoras sérias mostram projeções de resgate ano a ano, custos detalhados e regras explícitas. Se houver dúvidas, prefira empresas comprometidas com explicação clara e foco na proteção, como faço aqui no Proteja Sua Vida.

“Quem entende o que contrata não se surpreende quando precisa usar.”

Como tomar decisão inteligente e alinhada ao seu perfil?

No fim das contas, saber qual o melhor seguro de vida resgatável passa por olhar atentamente:

-

O tamanho da sua renda e patrimônio;

-

Suas responsabilidades familiares e dependentes atuais;

-

Seu objetivo de proteção: sucessão, poupança forçada ou tranquilidade psicológica;

-

O que você estaria disposto a investir ou perder ao final do contrato;

-

Se aceita custos altos em troca de resgate futuro;

-

O quanto confia na transparência da empresa escolhida.

Eu acredito que cada escolha precisa ser racional, não emocional ou empurrada por discurso de vendedor. Por aqui, no Proteja Sua Vida, faço questão de mostrar com números, lógica e clareza tudo o que bancos e corretoras não contam, sempre com compromisso em ajudar quem tem perfil de alta renda a realmente proteger o que conquistou, evitando desperdícios, taxas escondidas e falsas promessas de rentabilidade.

Conclusão: sua proteção deve ser estratégica

No universo dos seguros de vida, o resgatável pode ser tentador, mas requer análise criteriosa. Só faz sentido quando alinhado a um objetivo específico, e mesmo assim, quase sempre opções separadas de seguro tradicional com investimento rentável saem na frente. Use sempre lógica, simulação e questionamento para inserir a melhor alternativa na sua estratégia financeira e patrimonial, aproveitando o conteúdo do Proteja Sua Vida para tomar decisões realmente inteligentes.

E, claro, se quiser clareza, ética e informações práticas sob medida para quem valoriza o próprio padrão de vida, continue acompanhando nosso blog e tire suas dúvidas conosco. Sua família e seu futuro agradecem.

Perguntas frequentes sobre seguro de vida resgatável

O que é um seguro de vida resgatável?

Seguro de vida resgatável é um tipo de apólice onde parte dos valores pagos pode ser devolvida ao cliente após determinado prazo, caso ele não utilize o benefício da cobertura contratada. Normalmente envolve custos maiores e regras de resgate restritivas, diferentemente do seguro de vida tradicional, cujo foco é proteção direta pelo menor custo possível.

Como funciona o resgate no seguro de vida?

O resgate só pode ser realizado após uma carência (geralmente acima de 5 anos). O valor disponível ao final não representa a totalidade do que foi pago, pois há descontos de taxas, custos administrativos e eventuais penalidades. O percentual resgatável aumenta conforme o tempo de contrato, mas sempre é preciso ler as condições específicas da apólice.

Quanto custa um seguro de vida resgatável?

O custo do seguro de vida resgatável costuma ser significativamente superior ao do seguro tradicional, podendo chegar a 4 ou 6 vezes mais caro para o mesmo valor segurado. Isso porque além da proteção, ele embute taxas de administração e parte do prêmio é destinada à formação da reserva de resgate. É fundamental simular opções antes de decidir.

Quais são as melhores seguradoras para esse seguro?

Existem diversas seguradoras atuando com seguro resgatável no Brasil, muitas delas ligadas a bancos de varejo. O essencial é escolher empresas com boa reputação, histórico transparente e baixos índices de reclamação. Na minha experiência, o mais relevante é preferir empresas que valorizam explicação clara, suporte consultivo e compromisso com o cliente, como enfatizamos no Proteja Sua Vida. Sempre desconfie de ofertas muito agressivas ou com promessas irreais.

Vale a pena contratar seguro de vida resgatável?

Na grande maioria das situações, um seguro de vida resgatável não oferece a melhor relação custo-benefício para quem busca proteção real, especialmente para profissionais de alta renda. A modalidade só faz sentido para perfis muito específicos. Para a maioria, separar seguro tradicional e aplicação financeira costuma ser mais inteligente. Recomendo sempre ler os termos com atenção, simular alternativas e, se possível, contar com orientação independente.